财信宏不雅丨开年起步无力供需双双改善—2026年

基建投资双位数回升,新基建取平安工程引领布局优化。1-2月广义基建投资同比增加9。8%,狭义基建投资同比增加11。4%,别离较客岁提高11。2和13。6个百分点,均由负转正。存量和增量财务资金协同发力、处所积极鞭策严沉项目开工扶植以及新质出产力催生增量项目是次要支持。分行业看,航空运输业、新型根本设备及公共设备办理业投资回升幅度高于全体,而电力、道运输等保守基建范畴回升幅度相对偏弱,反映出基建投资布局持续优化,新基建和平安韧性强基工程正成为主要支持(见图7)。瞻望2026年,正在专项债投向优化、新型政策性金融东西加力扩容以及“十五五”严沉项目启动的支持下,基建投资无望继续阐扬引领感化。布局上,保守基建数智化、算力收集等新型根本设备、平安韧性强基工程均将成为沉点发力标的目的。

本微信号涉及的本人所有表述是基于本人的学问和经验客不雅中登时做出,并不含有任何,投资者应从严酷经济学意义上理解。本人及本人所正在公司对任何基于角度理解本微信号内容所可能惹起的后果,不承担任何义务,并保留采纳步履本身权益的一切。

工业出产:外需、新动能取内活泼力修复支持超预期回升。1-2月份,规模以上工业添加值同比增加6。3%,比上年12月份加速1。1个百分点,好于市场预期,支持要素有三:一是出口高增的带动。受益于前两个月出口同比增加20%以上,外资企业添加值增速较上年12月份提高1。3个百分点,出口相关的配备制制业添加值增速高于同期全数规上企业3个百分点。二是新动能的支持加强。人工智能等新手艺使用快速拓展,对财产链上下逛出产的带动感化显著,1-2月份高手艺制制业添加值比上年12月份快2。1个百分点(见图1),算力需求带动上逛电力热力出产和供应业出产增速加速4个百分点。三是平易近企活力修复的拉动。受益于基建、制制业投资由负转正,叠加PPI回升改善企业盈利,私企添加值增速较上年12月提高3。2个百分点,拉动感化尤为凸起。

制制业投资暖和回升,出口需求、价钱回暖、财产升级为次要支持。1-2月制制业投资同比增加3。1%,较客岁全年回升2。5个百分点,正在高基数下实现增速回升。分行业看,中下业投资增速遍及改善,出口需求强劲和价钱回暖或是次要支持。取此同时,财产升级需求持续,1-2月设备工器具购买投资同比增加11。5%,显著高于制制业投资增速。但上业投资延续负增加(见图6),房地产投资持续低迷构成次要拖累。瞻望2026年,制制业投资无望正在企业盈利改善、出口连结较强韧性及“十五五”财产结构加速落地的支持下继续回升。但受行业“反内卷”政策束缚、房地产市场仍处建底阶段、企业出海对国内本钱构成分流等要素影响,估计全年制制业投资暖和回升概率偏大。

受益于宏不雅政策协同发力显效、人平易近币汇率走强及市场预期改善,本月社融、信贷、M1数据表示均好于预期。往后看,受高基数的拖累,上半年社融、M1、M2增速仍面对必然走弱压力,其可否持续超预期环节取决于财务货泉协同发力对信贷的刺激结果。估计货泉政策维持宽松基调,连结流动性丰裕,更沉布局性东西精准发力取协同立异,提拔政策效能;同时降息时点后移,沉点通过降低融资两头费用维持成本低位。

从需求端看,“外需超预期拉动,内需布局性修复”特征显著。出口方面,全球AI算力投资周期上行取商业摩擦预期下的“抢出口”效应共振,机电取高手艺产物出口的高景气宇将对经济增加构成显著正向拉动,是本季度最大的边际增量。消费方面,社零总额暖和苏醒,但房地产市场的建底过程仍然限制着消费乘数的全面。投资端,高手艺制制业投资正在出口带动下维持高增,基建投资正在政策刺激下呈现较快反弹,无效对冲了地产投资的下行压力,固定本钱构成总额增速无望由负转正后趋稳。

二、开年经济起步无力,呈现“出产旺、出口强、投资升、消费稳”特征。出产端,受外需回暖、财产转型、平易近企活力修复、投资于人力度加大等多要素叠加共振,工业、办事业出产同步回升向好,呈现“量稳质升”款式。需求端,社零正在“史上最节假期”和以旧换新政策延续的支持下暖和改善,但仍处于偏低程度,仅增加2。8%,消费内活泼力仍待激发。投资增速由负转正,呈现“基建引领、制制业改善、房地产降幅收窄”的款式。正在资金和项目双沉保障下基建投资引领感化凸显;制制业投资正在出口强劲、价钱回暖、财产升级支持下暖和回升;房地产投资降幅收窄或从因建材成本上升,但仍延续“需求收缩、库存高企、房价下跌、融资趋紧”的建底态势。出口则受益于产物布局优化和外需回暖,实现超预期高增。

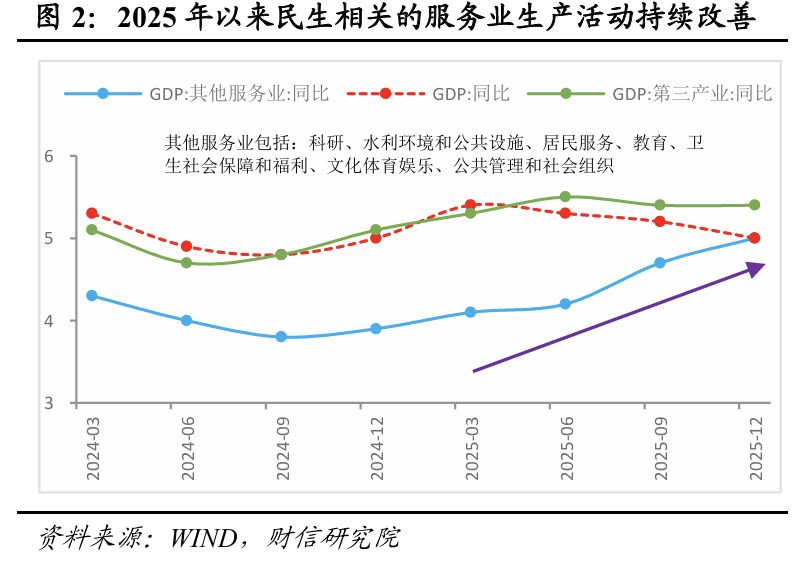

办事业:新动能、办事消费、平易近生相关出产维持较快增加。1-2月份,办事业出产指数同比增加5。2%,比上年12月份加速0。2个百分点,延续改善态势。布局上,次要源于三方面的动能:一是受益于人工智能相关需求带动和金融市场高景气宇,消息传输软件和办事业、租赁和商务办事业、金融业等出产性办事业维持较快增加,1-2月增速别离达10。1%、8。2%、二是正在春节要素的带动下,交通运输、住宿餐饮等办事消费相关的出产指数别离增加6。3%、5。4%,增速快于全体且比客岁12月份较着回升。三是“投资于人”相关的出产勾当或延续较快增加,受益于宏不雅政策加大“投资于人”力度,2025年以来教育、医疗、体裁文娱等平易近生相关办事业添加值增速持续改善,估计这一趋向大要率延续(见图2)。

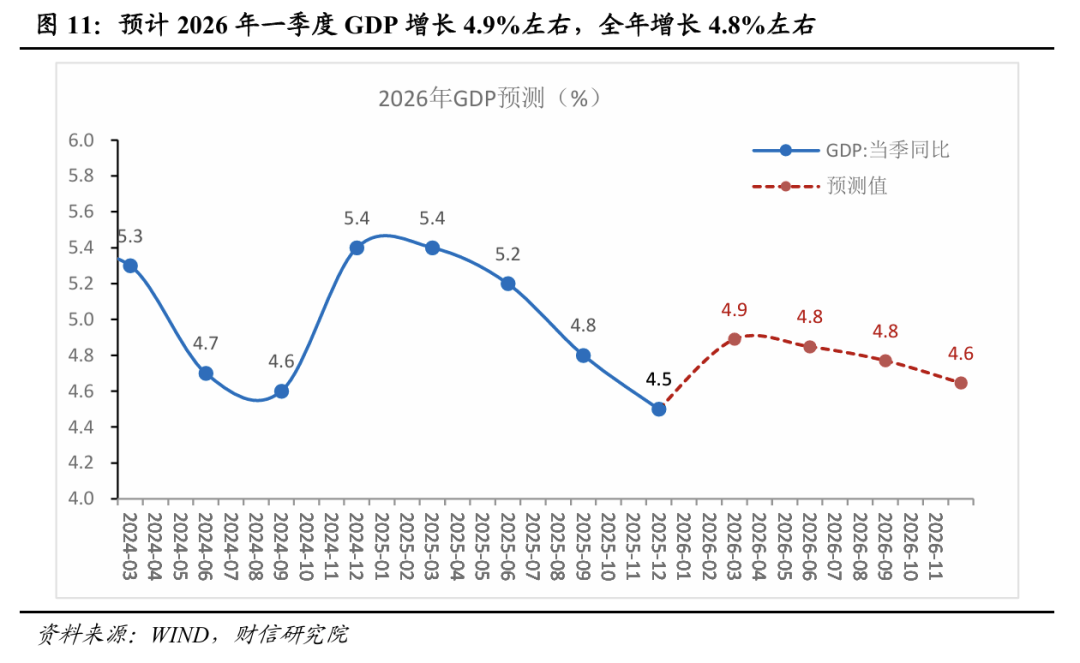

瞻望2026年一季度,中国经济正在“稳增加”政策累积效应取外需布局性回暖的双沉驱动下,估计将实现“开门红”,P增速无望达到4。9%摆布(见图11)。

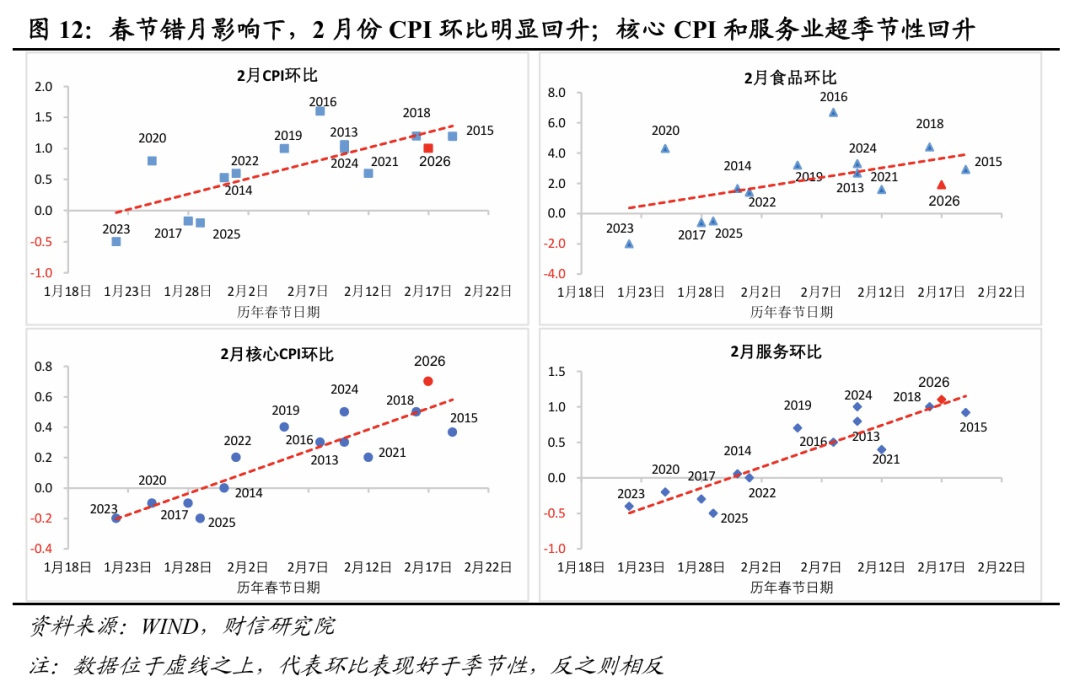

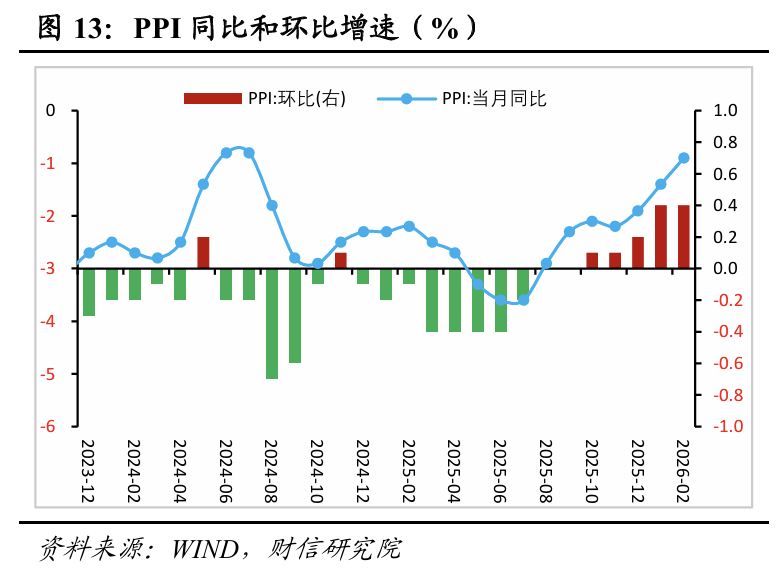

三、CPI、PPI超预期回升,一季度P平减指数无望转正。2月CPI近三年来初次高于1%,焦点CPI创近六年新高。除春节错月要素外,办事价钱超季候性回升和国际输入性压力是次要支持。PPI环比持续7个月非负,同比降幅持续收窄,原油、有色等输入性要素取国内“反内卷”政策是次要支持。往后看,受地缘严重带动油价上行影响,PPI同比转正时点或提前至3月,CPI则因春节效应衰退回落至1。1%摆布。分析看,一季度P平减指数无望实现转正,但后续物价回升的高度取斜率,仍需关心内需接力环境及外部地缘场面地步演变。

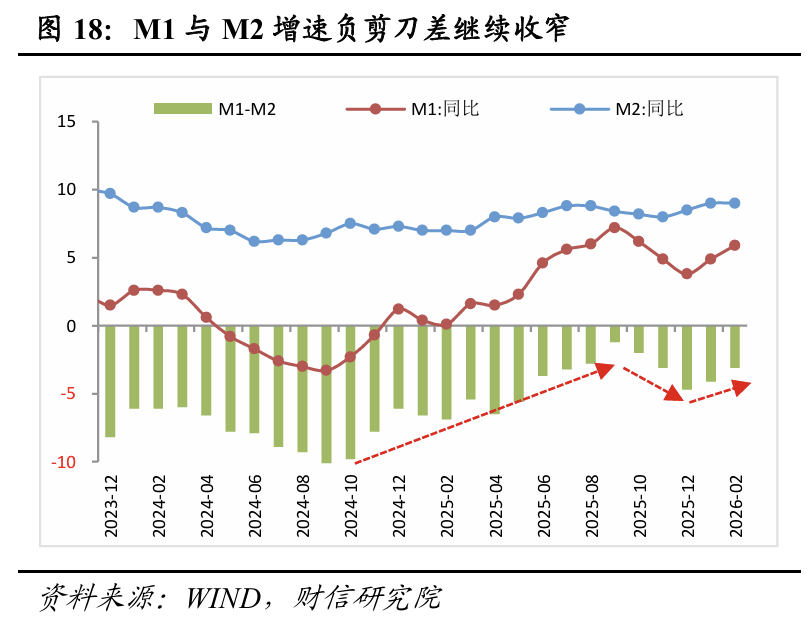

三是M1增速继续回升,市场预期改善、资金活化加快。2月M1、M2增速别离为5。9%、9。0%,别离较上月提高1。0个百分点、取上月持平,M1-M2增速负铰剪差较上月收窄1。0个百分点至-3。1%(见图18)。M1增速回升,次要源于春节错月导致M0回升较多、人平易近币升值鞭策结售汇添加、市场风险偏好回升带动资金活化,如居平易近活期存款取按期存款的增速差持续回升、存款延续从居平易近部分向企业部分转移态势(见图19)。M2增速正在M1较着回升的布景下维持不变,次要源于贷款创制存款的信用派生照旧偏弱。存款布局上,企业取非银同比少增的特征,但剔除春节扰动看1-2月份累计数据,居平易近同比少增8900亿元、非银存款同比多增1。12万亿元,反映出资金向资管产物和本钱市场转移的趋向仍未改变。

往后看,2026年国内通缩回升趋向根基确立。受地缘场面地步升温推升油价影响,PPI同比转正时点或提前至3月份,估计3月同比上涨0。2%;但CPI受春节要素衰退影响,估计3月同比增速将回落至1。1%摆布;一季度包罗CPI和PPI正在内的P平减指数无望实现转正。全年来看,当前物价上涨特别是PPI回暖,高度依赖于输入性要素,后续价钱回升的高度和斜率,仍需关心国内需求的接力环境。沉点察看办事消费取房地产投资的恢复历程,以及上中下逛价钱传导的通顺程度。若内需修复和财产链传导信号逐渐,物价企稳回升的根本将进一步巩固。

2026年1-2月份进口和出口均呈现超预期增加,此中出口累计同比增加21。8%(见图9),次要源于四方面要素。

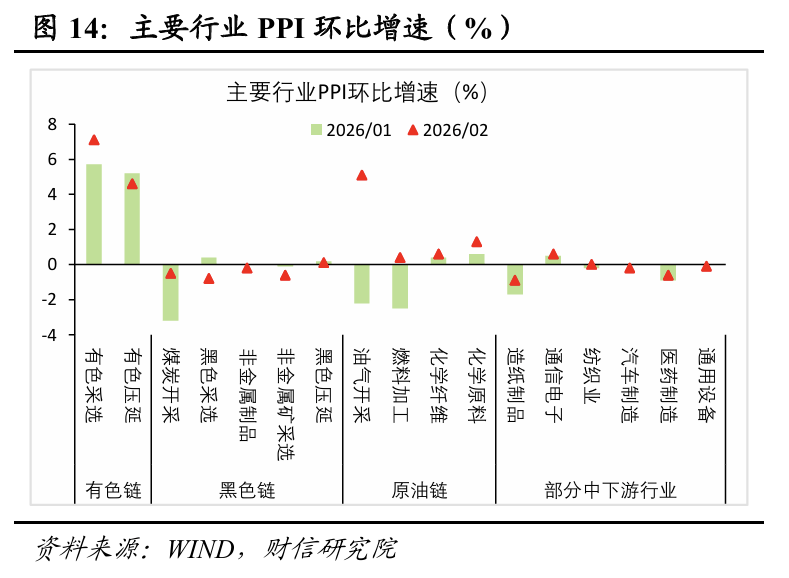

CPI:春节错月、办事价钱、输入性要素共致超预期回升。2月份CPI同比上涨1。3%,涨幅较上月扩大0。9个百分点,为近三年来初次高于 1%,春节错月导致环比大幅上行和基数偏低是次要鞭策力。此中焦点CPI同比上涨1。8%,较上月大幅提高1。0个百分点,为2019年二季度以来新高,改善幅度显著强于“春节效应”下的季候性波动(见图12)。此次要得益于“超长假期”及促消费政策对办事业需求的拉动,同时国际金价上涨也带动饰物品价钱环比上行(见图14)。此外,本月食物价钱环比涨幅低于季候性,耐用消费品中家电价钱同比高位回落,需沉点关心食物端供给压力及“以旧换新”政策效应削弱的后续影响。

从供给端看,新旧动能转换加快,新质出产力引领工业出产走强。工业添加值正在半导体、、高端配备等财产链的带动下显著回升,特别是AI相关的电子设备制制业表示亮眼。办事业方面,现代办事业如消息手艺、租赁商务办事增速快于保守办事业,出产性办事业取先辈制制业融合加深,为经济供给了充沛的韧性。

分析研判,一季度经济呈现“量增质升”态势,将为全年经济增加奠基根本。全年经济无望正在布局优化根本上实现稳健运转,估计2026年P增加4。8%摆布。

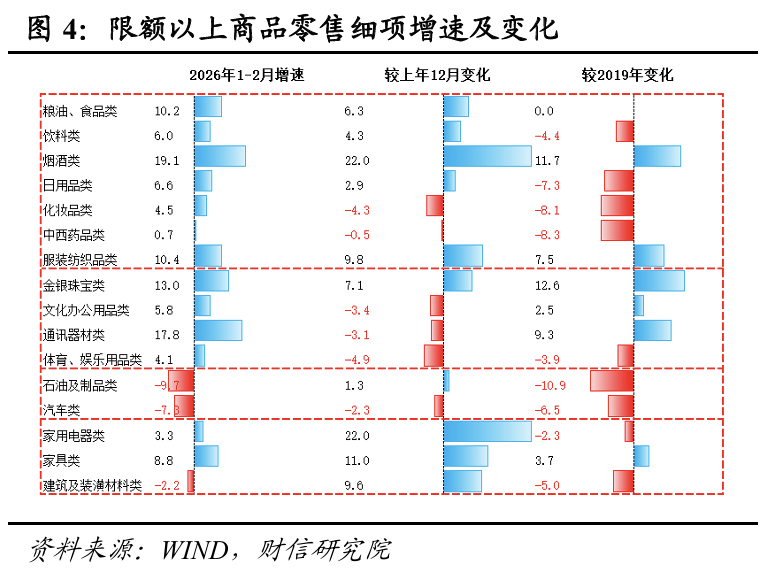

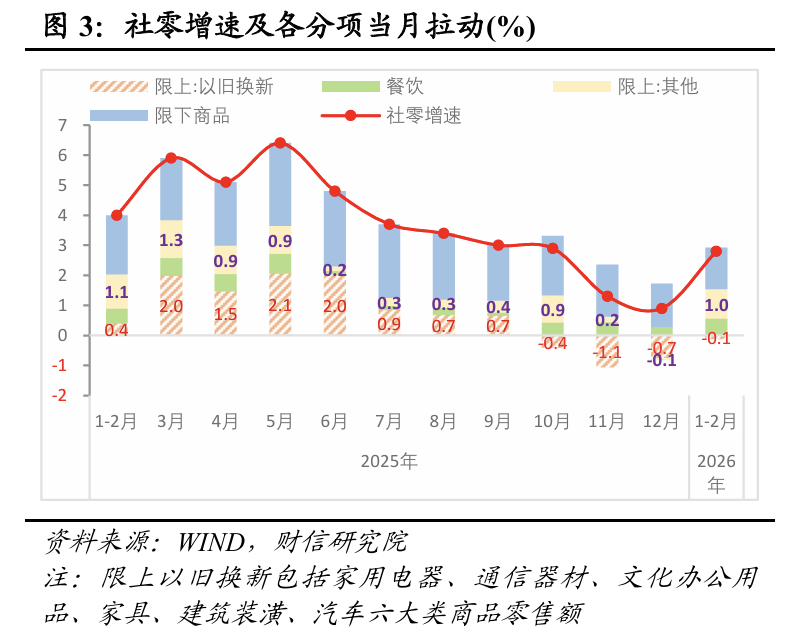

社零低位暖和回升,从因春节效应的带动取以旧换新品类拖累减轻。1-2月份社零同比增加2。8%,维持较低程度,但比上年12月份加速1。9个百分点。分布局看,次要呈现四大特征:一是餐饮收入较着回暖,受益于春节效应,餐饮收入增速较上年12月份提高2。6个百分点,对社零的拉动提高0。3个百分点(见图3)。二是以旧换新相关的六大品类拖累减轻,其对社零拉动较上月提高0。6个百分点,但内部门化显著,家电、家具、建建及拆潢材料等商品零售增速较客岁12月份提高10个百分点摆布或以上,汽车、通信器材、文化办公用品增速则继续回落(见图3-4)。三是根基糊口类消费品有所改善,受春节假期的带动,烟酒、食物饮料、纺服、金银珠宝等消费增速较着回升,除以旧换新相关品类以外的限额以上商品消费对社零的拉动较上月或提高1。1个百分点摆布(见图3-4)。四是中低收入群体消费继续走弱,受客岁四时度居平易近收入、外出务工劳动力人数增速双双放缓影响!

瞻望将来数月,正在高基数、中低收入群体消费能力志愿均偏弱的影响下,社零增速改善动能照旧疲弱;但跟着物价回升带动就业收入改善、地产拖累减轻及本钱市场财富效应修复居平易近资产欠债表、叠加促消费一揽子政策发力,2026年社零增速总体无望暖和回升,全年或增加4。5%摆布,办事消费无望实现更高增速。

一是财产合作力强、布局升级持续加速,机电和高手艺产物成为“从引擎”。集成电、汽车、船舶等高附加值机电产物,出口金额占比提高到62。6%,累计增加27。1%,超出跨越客岁同期近23个百分点;高新手艺产物出口正在客岁同期高基数根本上增加25。5%,显示科技赋能下手艺升级和财产链完整对出口焦点合作力的强支持;二是出口市场多元化取产物布局优化。对东盟、非洲、欧盟、金砖国度、共建“”国度等“非美市场”连结了20%以上的增速,虽然对美国出口下降了11。0%(见图10);从产物看,汽车、工业机械人等高手艺产物出口势头强劲,数字商业和绿色商业对出口支持强化。三是价钱合作力仍存。虽然1-2月份CPI上涨、PPI降幅收窄,但国内低通缩未改,使中国产物正在海外市场仍具备较强性价比劣势。四是全球制制业修复和AI投资海潮带动半导体和设备需求出口。摩根大通全球制制业PMI指数持续跨越50%,此中2月份51。9%创44个月新高;全球AI数据核心、算力根本设备投资进入快速扩张期,对半导体、办事器、收集设备等需求显著上升,对我国高基数产物出口构成主要的根基面支持,如1-2月从动数据处置设备及其零部件增加20。6%。

市场有风险,投资需隆重。本微信号所载内容仅供参考,不形成对任何人的投资。阅读者的一切贸易决策不该将本微信号内容为投资决策独一参考要素,亦不该认为本微信号所涉内容能够代替本人的判断,正在任何环境下,本人及本人所正在公司不合错误任何人因利用本微信号中的任何内容所引致的间接或间接后果承担任何义务。

往后看,受高基数的拖累,将来数月出产增速或有所放缓。但正在出口维持韧性、PPI转正带动盈利改善和“十五五”成熟财产项目标带动下,估计工业出产无望5%摆布的中高速程度;同时,受益于数字经济维持景气和各类政策加力促消费、改善办事消费供给,估计办事业出产也无望维持必然韧性。

本微信号援用、摘录或转载来自第三方的文章时,并不表白这些内容代表本人概念,其目标只是供拜候者交换取参考。

二是居平易近部分拖累信贷总量偏弱,但企业贷款表示强劲。2月新增人平易近币贷款9000亿元,同比少增1100亿元,信贷总量持续偏弱(见图16):从因居平易近新增短贷、中长贷双双转负,同比别离多削减1952、665亿元;同时加大“反内卷”力度,导致单据融资同比削减2043亿元。但值得关心的积极变化是,2月企业短贷、中长贷别离同比多增2700、3500亿元(见图17),1-2月累计同比别离多增5800、700亿元,企业贷款正在政策性金融东西带动相关融资、岁首年月布局性降息和财务贴息协同发力、银行加大储蓄信贷项目投放力度等要素的配合支持下,表示亮眼。瞻望将来,企业贷款可否持续改善是经济恢复取政策效能的主要不雅测目标,信贷修复高度仍受制于居平易近部分购房、消费需求的改善。

正在“稳增加”政策累积效应取外需布局性回暖配合驱动下,一季度经济无望实现“开门红”,需求端呈现“外需超预期拉动、内需布局性修复”特征:出口受益于全球AI投资周期和“抢出口”效应共振;高手艺制制业和基建投资较快反弹,但消费和两大动能仍然偏弱。供给端新质出产力引领工业出产走强。分析研判,一季度经济为全年奠基根本,估计全年P增加4。8%摆布。

开年投资增速由负转正,市场从导投资潜力仍待。1-2月份固定资产投资同比增加1。8%,较客岁全年回升5。6个百分点,实现由负转正。此中,平易近间投资同比下降2。6%,降幅较客岁收窄3。8个百分点,修复力度弱于全体,平易近企投资能力和志愿仍待提振。分布局看,三大类投资增速呈现“基建引领、制制业改善、房地产降幅收窄”的款式(见图5)。基建(不含电力)投资由负增加回升至双位数增加,稳投资感化凸显;制制业投资暖和改善,盈利改善和财产升级是后续焦点关心点;房地产投资仍为双位数负增加,但降幅有所收窄,建底态势延续。往后看,正在存量取增量财务资金协同发力、“十五五”成熟严沉项目加速落地、以及激发运营从体活力系列行动推进下,2026年投资增速无望延续改善态势。布局上,短期内基建投资将继续阐扬引领感化,制制业投资正在盈利改善和财产升级需求支持下无望连结暖和上行,房地产投资增速则无望逐渐建底企稳。

四、社融、信贷、M1均好于预期,降息时点或后移。2月金融数据呈现三方面积极变化:一是除债券外的社融需求逐渐企稳,人平易近币贷款、表外融资等支持感化;二是财务货泉协同发力鞭策企业贷款表示强劲,企业短贷、中长贷别离同比多增2700、3500亿元,但居平易近信贷偏弱、单据融资收缩拖累信贷总量;三是M1增速超预期回升,M1-M2铰剪差收窄,反映资金活化加快、市场预期改善。往后看,高基数导致上半年社融、M1增速仍承压,估计货泉政策维持流动性丰裕,但降息时点后移。

一是除债券外的社融需求逐渐企稳。2月新增社融同比多增1469亿元(见图15),好于预期、高于汗青同期程度较多(比近五年同期均值多增逾4000亿元)。此中,债券同比削减2903亿元,受高基数影响转而对社融构成必然拖累;人平易近币贷款(社融口径)、表外融资同比别离多增1972、1918亿元,拉长时间看,2025年8月份以来,社融分项中的表外融资、企券、非金融企业股票融资已逐渐企稳,过去三个月人平易近币贷款(社融口径)总体呈现改善迹象(见图15),表白社融需求对债券的依赖有所下降。考虑到本年工做演讲放置的新增债权总规模根基取2025年持平,将来社融走势环节取决于信贷、企券等内生需求的恢复。

房地产投资降幅收窄,次要源于建安成本上涨,市场仍正在建底。1-2月份房地产投资同比下降11。1%,降幅较客岁全年收窄6。1个百分点(见图5)。但同期新开工面积、完工面积和施工面积同比降幅,别离比客岁扩大2。7、9。8和1。7个百分点,反映出房地产投资降幅的收窄或次要源于建材成本上行,房地产市场全体仍处震动建底阶段。一是居平易近购房需求持续收缩。1-2月份商品房发卖面积同比下降13。5%,商品房发卖额同比下降20。2%,降幅别离较上月扩大4。8和7。6个百分点。二是房地产库存去化压力高企。虽然商品房待售面积同比增速降至0。1%,但因发卖面积持续收缩,存销比力客岁12月份提高0。5倍至11。0倍,处于汗青高位。三是房价延续下跌趋向。2月70个大中城市新建商品室第价钱指数环比下跌0。3%,同比降幅扩大0。2个百分点。四是领先目标延续疲弱态势。1-2月房地产开辟资金来历同比降幅扩大3。1个百分点至-16。5%;2月100大中城市成交地盘占地面积(TTM)同比降幅扩大1。2个百分点至-11。2%,显示出房企正在融资、拿地以及发卖端均未见止跌迹象(见图8),预示着房地产投资仍正在寻底过程中,市场企稳仍需政策进一步加力支撑。